Miten verotus toimii palvelussa?

Päivitetty:

14.5.2025

Yritystoiminnan tuloista maksetaan verot tyypillisesti ennakkoveroina eli Verohallinnon määrääminä laskuina pitkin vuotta. Yritystoiminnan veroja voi myös maksaa lisäennakkona, jota hyödynnämme OP Kevytyrittäjä -palvelussa laskuista pidätettyjen verojen maksamiseen Verohallinnolle.

Palvelussa maksetuista laskuista otetaan automaattisesti sivuun lisäämäsi prosenttisi mukainen veron osuus, mikä maksetaan eteenpäin Verohallintoon tammikuussa lisäennakkona.

Mitä sinun tulee huomioida verotuksesta

Aloittaessasi OP Kevytyrittäjänä, tee nämä verotusasiat:

1. Arvioi verokortin avulla veroprosenttisi

Laske mahdollisimman oikea veroprosentti vuotuisten ansiotulojesi perusteella verokortin "Päätoimen palkat" ‑kenttään. Ansiotuloksi lasketaan kaikki palvelumme kautta tehty myynti (alv 0 %) sekä muut ansiotyöstä saadut tulot, kuten palkat. Voit käyttää Verohallinnon veroprosenttilaskuria tai tehdä itsellesi uuden verokortin OmaVerossa.

Huomaa, että verokortissa on kohta ennakonkannon alaisille tuloille eli mm. yritystuloille. Jos arvioit päätoimen palkat -kentän sijaan yritystulot tähän kenttään, saat ennakkoverolaskut maksettavaksi suoraan Verohallintoon. Ennakkoverolaskut tulee maksaa itse.

Voimme hoitaa yritystoiminnan verot pidättämällä prosenttiosuuden laskutuksestasi lisäennakon maksamista varten siihen asti, kunnes saat Verohallinnolta ennakkoverolaskut yritystoiminnastasi.

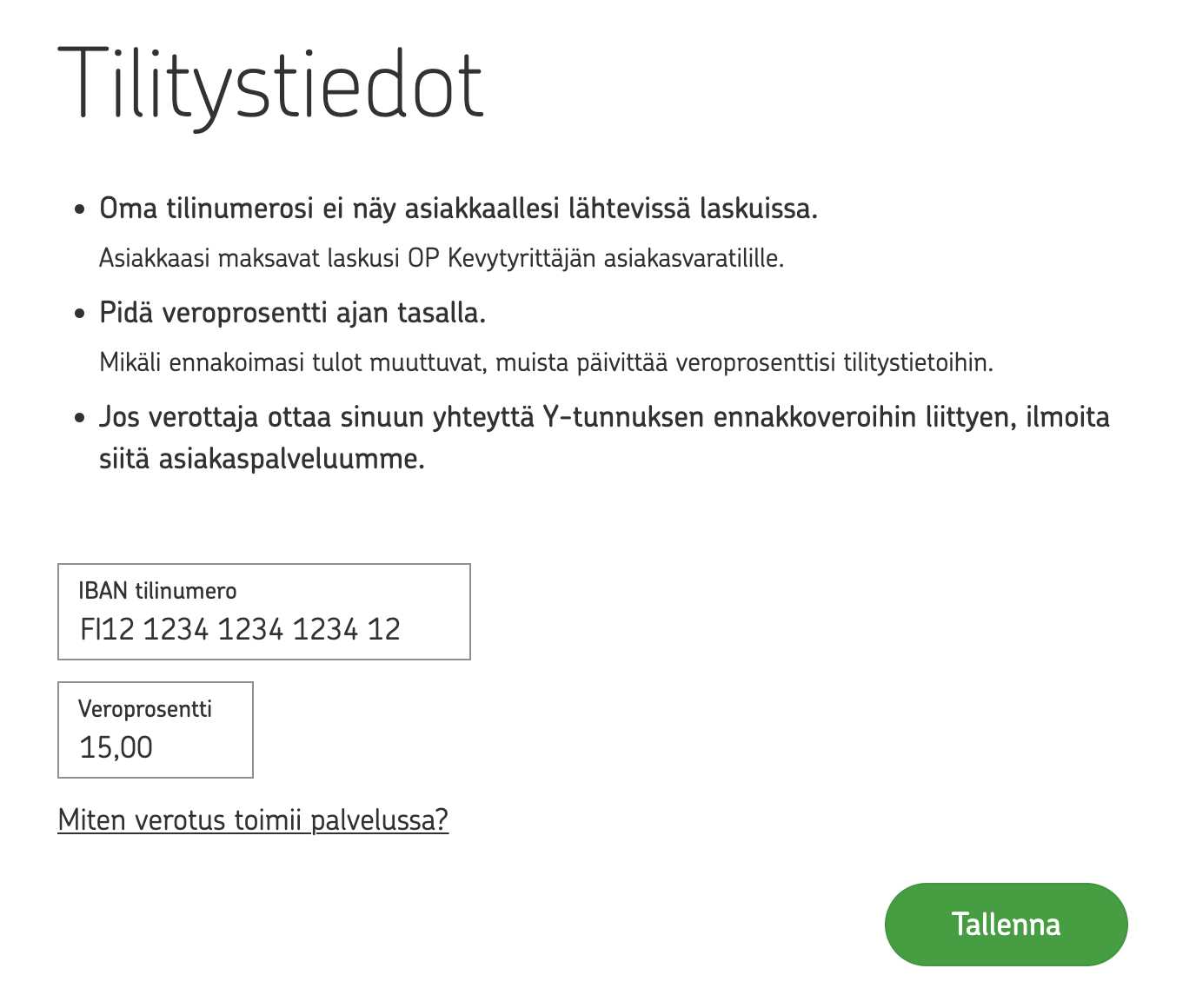

2. Lisää veroprosentti OP Kevytyrittäjä -palveluun

Päivitä veroprosenttisi palvelussamme Omat tiedot → Tilinumero ja veroprosentti -sivulla. Samalla voit lisätä tilinumerosi, johon haluat vastaanottaa yritystulot.

Riittää, että pidät veroprosenttisi ajan tasalla palvelussamme, sinun ei tarvitse lähettää verokorttiasi meille.

Vinkki: Suosittelemme arvioimaan veroprosenttisi palveluun hieman yläkanttiin, etenkin jos maksat huomattavaa YEL-vakuutusmaksua. YEL-vakuutusmaksun mukaan määräytyy sairausvakuutusmaksu, jota ei huomioida veroprosentissa.

Sairausvakuutusmaksu on noin parin prosentin luokkaa ja se lasketaan YEL-työtulon perusteella.

3. Me hoidamme pidätykset myynnistäsi

Pidätämme prosenttiosuuden suoraan toteutuneesta myynnistäsi lisäennakon maksamista varten. Maksamme verokertymän puolestasi Verohallintoon hakemalla ja maksamalla lisäennakkoa seuraavan vuoden tammikuussa. OP Kevytyrittäjä -palvelu hoitaa siis automaattisesti pidätykset ja tilitykset Verohallinnolle.

Lisätietoja lisäennakosta löydät tukiartikkelistamme.

Huom! Palvelun kautta ei tehdä ennakkoverotusta eli makseta ennakkoveroja pitkin vuotta. Jos maksat verottajan määräämiä ennakkoverolaskuja esimerkiksi sen vuoksi, että sinulla on palveluun liittyessäsi jo oma aktiivinen Y-tunnus. Merkitse silloin palveluumme veroprosentiksi 0 %.

OP Kevytyrittäjän veroprosentti

OP Kevytyrittäjänä sinun tarvitsee arvioida ainoastaan vuotuiset ansiotulosi ja laskea sen avulla uusi veroprosentti. Ansiotuloksi lasketaan kaikki palvelussamme tehtävä laskutus (alv 0 %) sekä muut ansiotyöstä saadut tulot.

Esimerkki veroprosentista

Esimerkki: Miikka tekee vapaa-ajallaan valokuvauskeikkoja ja arvioi laskuttavansa vuodessa yhteensä 4 500 euroa. Lisäksi hän on päätoimisesti työntekijänä toisessa yrityksessä. Päätoimisesta työstään hän saa ansiotulona 35 000 euroa vuodessa.

Verokorttiaan tilatessa Miikka laskee yhteen arvioimansa laskutuksen ja palkkansa työstään (4 500 + 35 000 = 39 500 euroa) ja merkitsee tämän verokorttiin ansiotuloksi. Näin hän saa itselleen oikean veroprosentin.

Huomioi myös mahdollinen alv-alarajahuojennus veroprosentissa

Huomioi saatu alv-alarajahuojennus yrityksesi tulokseen, jos olet toiminut jo edellisenä vuonna yrittäjänä ja olet saanut alv-alarajahuojennusta kuluvan vuoden helmikuussa. Saatu alv-alarajahuojennus on sinulle verotettavaa tuloa, joka tulee huomioida veroprosentissa. Viimeinen alv-alarajahuojennus on saatu vuodelta 2024, joka vaikuttaa vuoden 2025 ansiotuloihin nostavasti.

Jos esimerkin Miikka on saanut 300 € alv-alarajahuojennusta vuodelta 2024, hänen tulee arvioida laskutuksensa ja palkkansa lisäksi mukaan myös alarajahuojennus, jotta verokertymä on mahdollisimman oikea.

Pääset laskemaan uuden veroprosentin osoitteessa vero.fi/omavero

Lopullinen veroprosentti saadaan, kun lasketaan yhteen päätoimisen ansiotyön palkat ja kevytyrittäjänä tehty laskutus. Loppusumma lisätään verokortille kohtaan "Palkat ja luontoisedut". Älä siis tee arviota yritystoiminnan tuloista – ellet halua maksaa ennakkoveroja suoraan Verohallinnon laskujen avulla.

Muista seurata tulorajaasi vuoden aikana. Voit nostaa tai laskea prosenttia palvelussa koska tahansa, jos arvio yritystuloista olennaisesti muuttuu.

Huomioi vielä, että verotuksesi on kokonaisuus ja OP Kevytyrittäjä -tulot on osa tuota kokonaisuutta. Jos verokertymä on suhteessa tuloihin liian suuri, saat veronpalautuksia. Vastaavasti liian pienellä verokertymällä voit saada mätkyjä maksettavaksi. Loppujen lopuksi maksat siis vain tulojesi mukaan veroa.

Pitämällä veroprosentin ajan tasalla palvelussa ja verokortissa sinulle ei synny yllätyksiä myöhemmin verotuspäätöksellä.

Miten muutan veroprosenttini palvelussa?

Palveluun liittymisen jälkeen lisää veroprosentti käyttäjätilillesi seuraavasti:

- Klikkaa käyttäjätililläsi navigaatiopalkissa olevaa Omat tiedot -osiota

- Valitse aukeavasta alasvetovalikosta Tilinumero ja veroprosentti -sivu

- Lisää veroprosentti sille varattuun kenttään. Lisäprosenttia ei tarvitse lisätä.

- Paina lopuksi Tallenna.

Voit tämän jälkeen lähettää ensimmäisen laskusi. Sinun ei tarvitse lähettää meille verokorttiasi.

Asiakkaasi maksaessa laskusi, pidätämme verot voimassa olevan prosenttisi mukaan. Voit siis päivittää veroprosenttiasi ennen maksun saapumista, pidätämme verot päivitetyn tiedon mukaan.

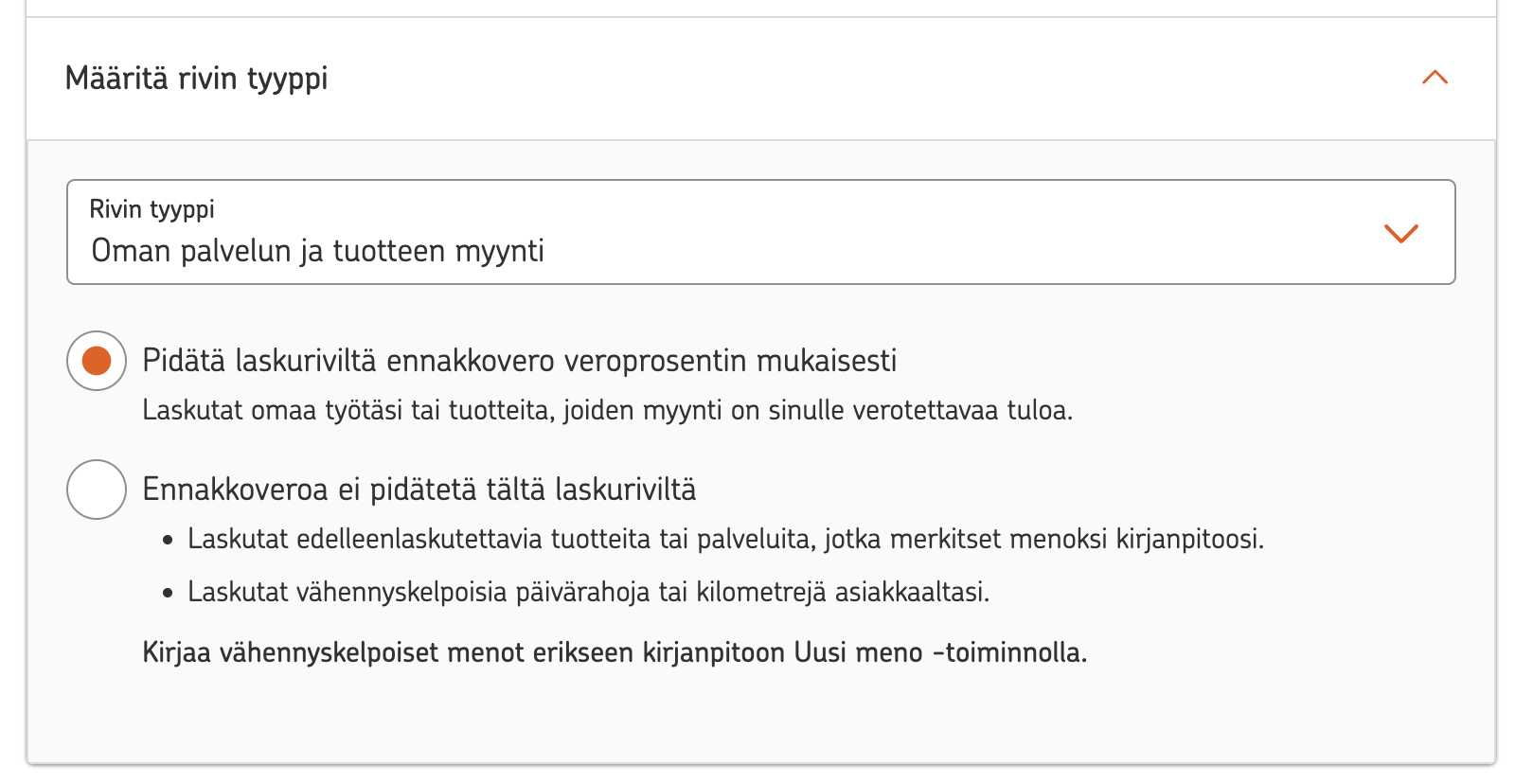

Laskua lähettäessä voit myös valita ettei laskuriviltä pidätetä ennakkoveroja

Voit valita esimerkiksi laskutettavien tarvikkeiden tai kilometrien kohdalla laskua luodessa Määritä rivin tyyppi ‑valikosta kohdan, että ennakkoveroa ei makseta kyseiseltä laskutusriviltä. Löydät tuon kohdan laskutusrivin alaosasta.

Miten valita ennakkoveron pidätys laskuriviltä?

Pidätä laskuriviltä ennakkovero veroprosentin mukaisesti, kun:

- Laskutat omaa työtäsi tai tuotteita, joiden myynti on sinulle verotettavaa tuloa.

- Laskutat tuotteita tai palveluita, joissa on huomattava kate.

Valitse Ennakkoveroa ei pidätetä tältä laskuriviltä kun:

- Laskutat edelleenlaskutettavia tuotteita tai palveluita, jotka merkitset menoksi kirjanpitoosi.

- Laskutat vähennyskelpoisia päivärahoja tai kilometrejä asiakkaaltasi.

Kirjaa vähennyskelpoiset menot erikseen kirjanpitoon Uusi meno ‑toiminnolla. Ne eivät siirry laskuriviltä menoksi kirjanpitoon.

Vältä mätkyt pitämällä veroprosenttisi ajan tasalla

Huomioi vielä, että verotuksesi on kokonaisuus ja OP Kevytyrittäjä -tulot on osa tuota kokonaisuutta. Jos verokertymä on suhteessa tuloihin liian suuri, saat veronpalautuksia. Vastaavasti liian pienellä verokertymällä voit saada mätkyjä maksettavaksi. Loppujen lopuksi maksat siis vain tulojesi mukaan veroa ja pitämällä veroprosentin ajan tasalla, vältyt isoilta mätkyiltä tai palautuksilta.

OP Kevytyrittäjän arvonlisäverotus

OP Kevytyrittäjä -palvelun käyttäjänä toimit yksityisenä elinkeinonharjoittajana eli toiminimiyrittäjänä. Laskutat asiakkaitasi alvilla tai ilman, riippuen oletko alv-rekisterissä ja täyttyvätkö alv-velvollisuuden ehdot. Yleinen alv-kanta on 25,5 %, mutta tietyissä tilanteissa käytetään alennettua alv-kantaa toimialasi ja myymäsi palvelun tai tuotteen mukaisesti.

Olemme koostaneet artikkelin arvonlisäverotuksesta. Tutustu arvonlisäverotukseen tästä.